Szerző:

Robert Doyle

A Teremtés Dátuma:

20 Július 2021

Frissítés Dátuma:

13 Lehet 2024

Tartalom

A béta index egy adott részvény volatilitását vagy kockázatát képviseli a teljes elemzett piac vonatkozásában. Jelzi, hogy a részvények mennyire kockázatosak, és a várható megtérülési ráta felmérésére használják. A béta az egyik alapvető index, amelyet az elemzők figyelembe vesznek a portfóliójukhoz való részvények kiválasztásakor, az ár-nyereség arány, a saját tőke, az adósság és a saját tőke arány mellett számos egyéb tényező mellett.

Lépések

1/4 módszer: A béta kiszámítása egyszerű egyenlettel

Keresse meg a kockázatmentes arányt. Ez az a megtérülés aránya, amelyet a befektetőnek el kell várnia anélkül, hogy a pénze veszélybe kerülne, mint a Tesouro Direto-ba történő befektetések esetében. Ezt az értéket általában százalékban fejezzük ki.

Határozza meg a részvény és a piac megtérülési rátáit vagy a megfelelő indexet. Ezeket az értékeket százalékban is kifejezzük. Általában a megtérülési rátákat több hónapon keresztül mérik.- Az egyik vagy mindkét érték negatív lehet, jelezve, hogy a részvénybe vagy a piacra (index) összességében történő befektetés veszteséget jelentene az időszak során. Ha a két ráta közül csak az egyik negatív, a béta is negatív lesz.

Vonja le a kockázatmentességi rátát a belső megtérülési rátából. Ha a belső megtérülési ráta megegyezik, és a kockázatmentes kamatláb megegyezik, akkor a különbség egyenlő lenne.

Vonja le a kockázatmentes kamatlábat a piaci hozamindexből. Ha a piaci hozam mértéke vagy indexe megegyezik, és a kockázatmentes kamatláb megegyezik, akkor a különbség egyenlő lenne.

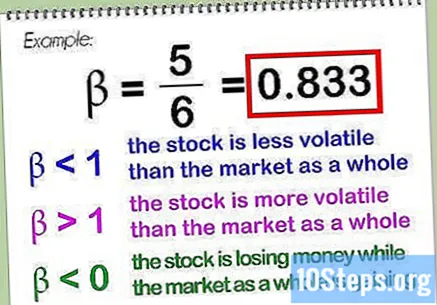

Osszuk el az első különbséget a másodikkal. Ez a kapott frakció a béta érték, általában decimális formában kifejezve. A fenti példában a béta értéke egyenlő lenne.- Magának a piacnak a bétája (vagy a megfelelő index) definíció szerint ,, mivel önmagához hasonlítják, és bármely szám (kivéve) önmagával elosztva egyenlő. Az alacsonyabb béta érték azt jelzi, hogy a részvény kevésbé ingatag, mint a piac egésze, míg a magasabb érték azt jelzi, hogy ez a volatilitás nagyobb, mint az egész piacé. A bétaérték nulla alatt lehet, ami azt jelzi, hogy a részvény veszít pénzből, miközben a piac nyer (valószínűleg), vagy hogy a részvény többet keres, míg a piac veszít (kevésbé valószínű).

- A béta érték meghatározásakor gyakran (de nem kötelező) olyan piacot reprezentáló indexet kell használni, amelyen a részvény szerepel. A brazil részvények esetében az Bovespa Index ez gyakran a szabály, bár a konkrét cselekvések elemzései különböző összehasonlításokhoz igazodhatnak. Számos más index használható ebben a helyzetben. Nemzetközi akciók esetén az MSCI EAFE (Európát, Ausztráliát és a Távol-Keletet képviselve) nagyon hasznos index lehet.

2/4 módszer: A béta használata a részvény hozamának meghatározásához

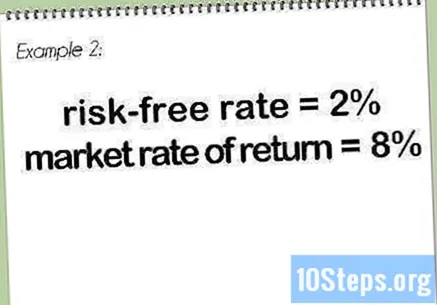

Keresse meg a kockázatmentes arányt. Ez ugyanaz az érték, amelyet a "A béta kiszámítása egyszerű egyenlettel"Itt ugyanazt az értéket fogjuk példaként használni.

Határozza meg a piaci megtérülési rátát vagy a reprezentatív indexet. A példában ugyanazt az ajándékértéket használjuk, mint fent.

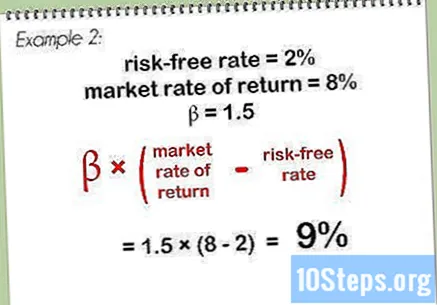

Szorozza meg a béta értéket a piaci megtérülési ráta és a kockázatmentes arány különbségével. Ebben a példában a. Figyelembe véve a piac kockázatmentes és megtérülési rátáját, az eredmény megegyezik. Megszorozva ezt az eredményt a bétával, megkapja.

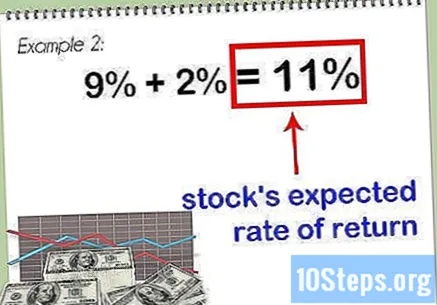

Adja hozzá az eredményt a kockázatmentes arányhoz. Ez az összeg összegét jelenti, amely a részvény várható megtérülési rátáját jelzi.

- Minél magasabb egy részvény béta értéke, annál magasabb a várható megtérülési ráta. Ez a magas érték azonban nagyobb kockázatokkal jár, ezért szükségessé válik a részvény egyéb alapvető pontjainak megfigyelése, mielőtt megvizsgálnánk, hogy a befektető portfóliójának kell-e lennie.

3/4-es módszer: Excel-diagramok használata a béta meghatározásához

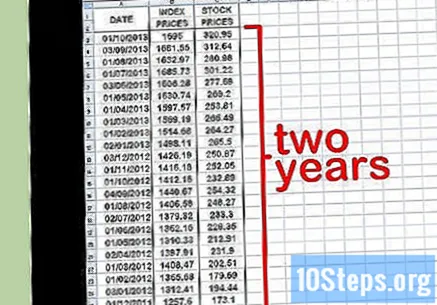

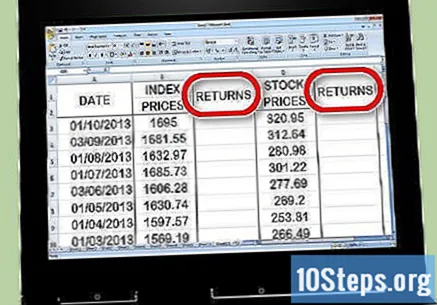

Készítsen három ároszlopot az Excelben. Az első a dátumot fogja képviselni. A másodikban meg kell adnia az indexek árait - ez a "általános piac"amely alapján összehasonlítja a béta értékét. A harmadik oszlopba írja be annak a részvénynek az árait, amelyre a béta értéket számítják.

Helyezze be a vonatkozó adatokat a táblázatba. Próbáljon havi időközökkel kezdeni. Válasszon dátumot - például a hónap kezdete -, és írja be a tőzsdei indexnek megfelelő értéket (például a Ibovespa(pl.) és az aznapi árfolyam. Próbálja meg beírni a legutóbbi dátumokat, esetleg meghosszabbítva a múlt egy-két évét. Vegye figyelembe az index értékét és a részvény árfolyamát az egyes dátumokon.

- Minél hosszabb az időablak, annál pontosabb lesz a béta számítás. A történelmi érték változik, ha hosszabb ideig elemzi.

Hozzon létre két visszatérő oszlopot az ároszlopok jobb oldalán. Az egyik oszlopot az index-hozamokhoz, míg a második oszlopot a részvény-hozamokhoz kell használni. Excel-képlettel fogja meghatározni a következő lépésben megtanulandó hozamokat.

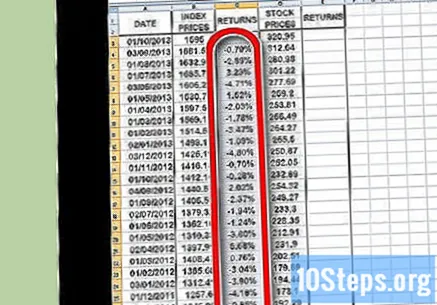

Kezdje el számolni a tőzsdei index hozamát. Az index visszatérésének oszlopának második cellájába illesszen be egyet (egyenlőségjel). Az egér kurzorával kattintson a gombra hétfő oszlop celláját az indexbe, és szúrjon be egy (mínuszjelet), majd kattintson az index oszlop első cellájára. Írja be a (perjel), majd kattintson ismét az index oszlop első cellájára. nyomja meg ⏎ Vissza vagy ↵ Enter folytatni.

- Mivel a hozam kifejezett számítás túlóra, akkor nem ír be semmilyen információt az első cellába, amelynek üresnek kell lennie. Legalább két adatpontra van szükség a megfelelő számításhoz, ezért az index visszatér oszlop második cellájával kell kezdeni.

- Itt levonja a legfrissebb értéket a legrégebbi értékből, majd elosztja az eredményt a legrégebbi értékkel. Ily módon megkapjuk az adott időszak veszteségének vagy nyereségének százalékos arányát.

- A visszatérő oszlop egyenlete a következő lesz:

Használja a funkciót Másolat hogy megismételje a folyamatot az indexár oszlop összes adatpontjára. Ehhez kattintson az index visszatérő cellájának jobb alsó sarkában lévő kis négyzetre, és húzza az utolsó adatig. Alapvetően azt kéri az Excel-től, hogy ugyanazt a fenti képletet replikálja a kiválasztott cellákban.

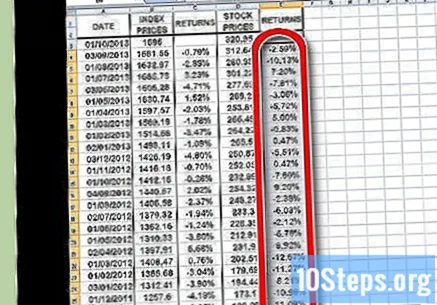

Ismételje meg ugyanezt a folyamatot a hozam kiszámításához, de ezúttal az index helyett az egyes részvényekre. Miután végzett, két oszlopot fog feltüntetni, százalékban formázva, és megjeleníti a részvényindex és az egyes részvények hozamát.

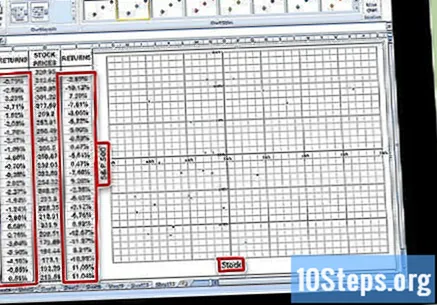

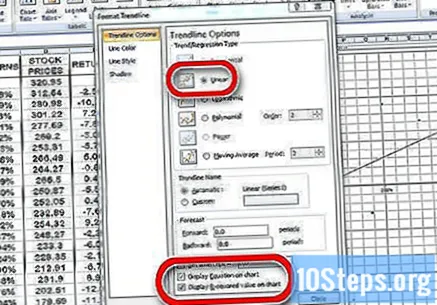

Az adatokat grafikonként jelenítse meg. Jelölje ki az összes adatot a két visszatérési oszlopban, és nyomja meg a Charts gombot az Excelben. Válasszon egyet az X Y (Szórás) lehetőségek közül. Adja meg a tengelynek a használt index nevét (például "Ibovespa"(például") és a tengelyig az elemzett művelet neve.

Helyezzen egy trendvonalat a szóródiagramjára is. Ehhez lépjen a Grafikon hozzáadása → {Trend vonal} elemre, és végezzen manuális bejegyzést. Ne felejtse el megjeleníteni az egyenletet a grafikonon, valamint az értéket.

- Válasszon lineáris trendvonalat, ne polinomot vagy mozgóátlagot.

- Az egyenlet grafikonon való megjelenítése, valamint az értéke az Excel rendelkezésére álló verziótól függ. A legújabb verziókban csak lépjen a Gyors elrendezés oldalra, és keresse meg azt az elrendezést, amely már megjeleníti ezeket a változókat.

- Régebbi verziókban lépjen a Chart Tools → Format → Chart Elements → Layout → Trendline menüpontra.

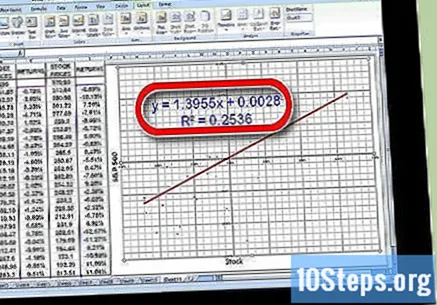

Határozza meg az érték együtthatóját a trendvonalegyenletben. Formában lesz megírva. Az együttható ebben az esetben a bétáját jelöli.

- Az érték a részvényhozamok és általában a piaci hozamok közötti eltérés kapcsolatát jelzi. A magas érték, mint például, azt jelzi, hogy nagy eltérés van a kettő között. Az alacsony érték például azt jelzi, hogy a kettő közötti szórás kisebb.

4/4-es módszer: A béta megértése

További információ a béta értelmezéséről. Ez a változó azt a kockázatot képviseli a piac egészéhez viszonyítva, amelyet a befektető vállal egy adott részvény birtoklása miatt. Ezért kell összehasonlítania egyetlen részvény hozamát az indexen belüli hozamokkal. Az index az a referencia, amelyen alapul. Az index kockázata:. Béta érték alsó az a azt jelzi, hogy a részvény kevésbé kockázatos, mint az index, amelyhez összehasonlítják. Béta érték magasabb az a viszont azt jelzi, hogy a részvény kockázatosabb, mint az összehasonlító index.

- Nézd meg ezt a példát: Tegyük fel, hogy a Germ Terminator béta 'Gino' előírása. Az alap Ibovespa indexhez, az alap benchmarkhoz képest ez egy művelet fél a bemutatott kockázat. Ha az Ibovespa leesik, a „Gino” részvény ára csak akkor csökken.

- Egy másik példában képzeljük el, hogy Ferenc temetési szolgálatának bétája megegyezik az Ibovespához képest. Ha az Ibovespa index esik, akkor Francis árfolyama tovább csökken, vagyis hozzávetőlegesen.

Tudja, hogy a kockázat általában a hozamhoz kapcsolódik. Nagy kockázat, magas jutalom. Alacsony kockázat, alacsony jutalom. Az alacsony béta értékű részvény nem veszít annyit, mint az Ibovespa zuhanáskor, de egy bullish pillanatban sem fog annyit nyerni. Másrészt a magasabb bétaverziójú részvények többet veszítenek, mint az Ibovespa, de felfelé nézve többet is keres.

- Tegyük fel például, hogy a Veneta Poison Extraction Service bétája a Amikor a tőzsde lő, csak a Vermeer nyer. De ha esik, akkor csak a részvény esik.

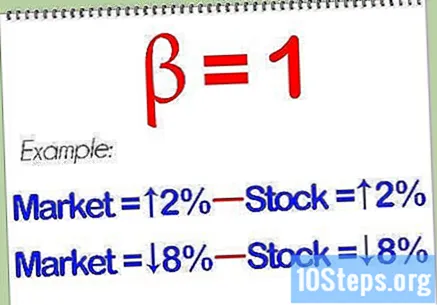

A bétával megegyező részvény valószínűleg párhuzamosan mozog a piaccal. Ha elvégzi a számításokat, és megállapítja, hogy az elemzett részvény béta értéke értéke azt jelzi, hogy az nem lesz többé-kevésbé kockázatos, mint a referenciaérték. Ha a piac emelkedik, akkor a részvény emelkedni fog. Ha csökken a piac, akkor csökken a részvény is.

A nagyobb diverzifikáció érdekében legyen portfoliójában mind magas, mind alacsony béta arány. A részvények és a különböző indexek jó keveréke segíthet leküzdeni azokat az előre nem látható eseményeket, amelyek a piac egy bizonyos pontján felmerülnek. Természetesen, mivel az alacsony bétaértékű részvények általában magas teljesítménynél alulteljesítik a piac egészét, ez a keverék azt is jelenti, hogy a legjobb pillanatokat nem fogják annyira intenzíven érezni.

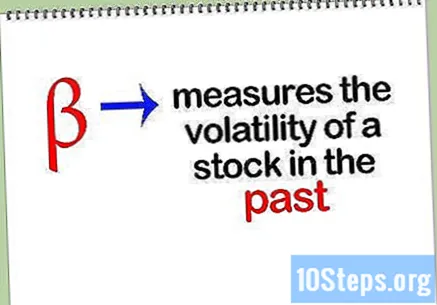

Értse meg, hogy a legtöbb pénzügyi spekulációs eszközhöz hasonlóan a béta-index sem képes megjósolni a jövőt. Egyszerűen csak egy részvény múltbeli volatilitását méri. Lehetséges ezt a volatilitást a jövőbe vetíteni, de nem mindig fog működni. Egy részvény béta indexe drámaian változhat egyik évről a másikra, ezért ésszerű prognózis eszközként szolgálhat.

Tippek

- Ne feledje, hogy a klasszikus kovariancia elmélet nem alkalmazható, mivel a pénzügyi idősoroknak nincs elég kiegyensúlyozott súlya. Valójában előfordulhat, hogy a mögöttes eloszlás szórása és átlaga nem is létezik! Tehát talán egy módosítás a terjedés és a standard értékek helyett az átlagos kvartilisek működhetnek a legjobban.

- A bétaérték egy részvény volatilitását elemzi egy adott időszakban, anélkül, hogy figyelembe venné, hogy a piac felfelé vagy lefelé haladt-e. A cselekvések más alapvető pontjaihoz hasonlóan az elemzett múltbeli teljesítmény sem garantálja a jövőbeni viselkedését.

Figyelmeztetések

- A bétaérték önmagában nem tudja meghatározni, hogy melyik részvény közül melyik a legkockázatosabb, ha a legnagyobb volatilitású részvény hozama a legkevesebb korrelációval jár, mint a legkevésbé volatilis és a legmagasabb hozamkorrelációjú részvény, mint a piac.