Szerző:

Judy Howell

A Teremtés Dátuma:

2 Július 2021

Frissítés Dátuma:

6 Lehet 2024

Tartalom

A nettó bevétel általában az eredménykimutatás utolsó száma, amely sor az üzleti tulajdonosok számára kritikus információkat nyújt arról, hogy mekkora pénz marad fenn a vállalati költségek megfizetése után. Ezért ez kulcsfontosságú intézkedés a vállalkozás jövedelmezőségének szempontjából. A nettó bevételt jövedelemnek, nettó jövedelemnek vagy nyereségnek, vagy csak nyereségnek is nevezhetjük a szokásos beszélgetés során. Fontossága ellenére viszonylag könnyű kiszámítani egyszerű számviteli eljárásokkal, amelyek kivonják a költségeket a bevételből.

Lépések

1. módszer 2-ből: Információk gyűjtése és szervezése

Készítsen eredménykimutatást. A nettó bevétel helyes kiszámításához be kell fejeznie a bemutató kitöltésének lépéseit. A dokumentum kitöltése a nettó bevétel kiszámítása közben egyszerű módja az információk megszervezésének. Ehhez kézzel vagy adatkezelő programmal is kitölthető. Kattintson ide további információért.

- A dokumentum egy adott időszakra vonatkozik, például 2014. január 1-jétől 2014. december 31-ig. Ez az időszak bármilyen időszak lehet, de általában havonta, negyedévente vagy évente.

Gyűjtse össze a szükséges információkat. A nettó bevétel kiszámításához az összes információra szükség lesz az eredménykimutatásban. Ezek sokféle adatot tartalmaznak a társaság jövedelméről és költségeiről. Ismét kattintson ide, ha további információra van szüksége a szükséges adatokról. Ezeket a cikk következő részében részletezzük.- Általában az eredménykimutatás tartalmazni fogja a társaság bevételi forrásait (elsősorban az értékesítés, de más dolgok, például a kamatkedvezmények) és a kiadások kategóriánkénti felsorolását, ideértve a termék-létrehozási műveletek költségeit, az adminisztrációt, a adósságok és jövedelemadók.

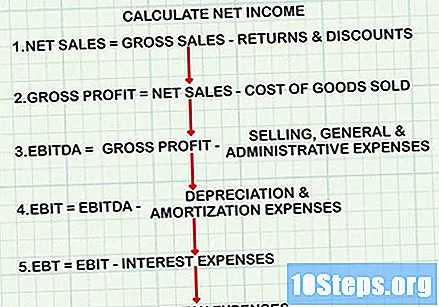

Használja a helyes képletet. A nettó bevétel kiszámítása egy nagyon specifikus képletet követ, az eredménykimutatás felépítésével párhuzamosan. Ha azonban úgy dönt, hogy a nettó bevételt csak a mérleg létrehozása nélkül számítja ki, akkor mindenképpen meg kell vonnia a megfelelő költségeket a számítás helyes pontjain. Általános felépítése a következő:- Számítsa ki a nettó értékesítést: a bruttó árbevétel mínusz hozamok és kedvezmények.

- A bruttó profit eléréséhez vonjuk le az eladott áruk költségét a nettó értékesítésből.

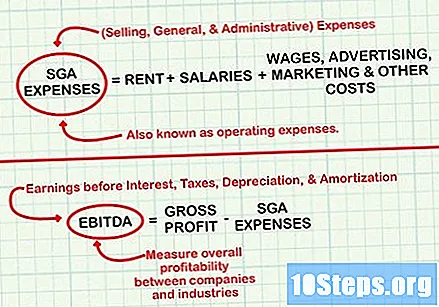

- Vonja le az eladási, általános és adminisztratív költségeket a nettó bevételből az EBITDA vagy az EBITDA megszerzéséhez (kamat, adó, értékcsökkenés és amortizáció előtti eredmény).

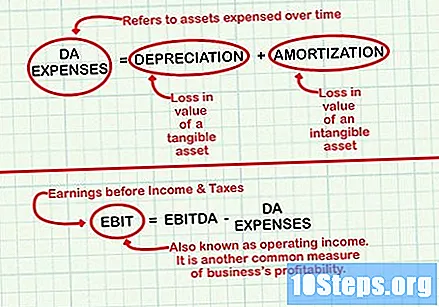

- Az EBITDA-tól vonjuk le az értékcsökkenési és amortizációs költségeket, hogy megkapjuk az EBIT-t vagy az EBITDA-t (kamat és adó előtti eredmény).

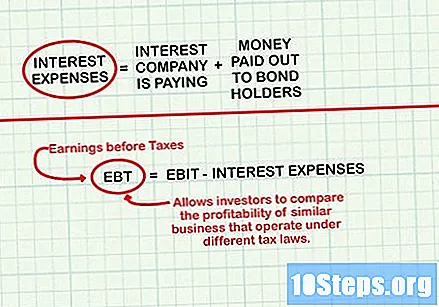

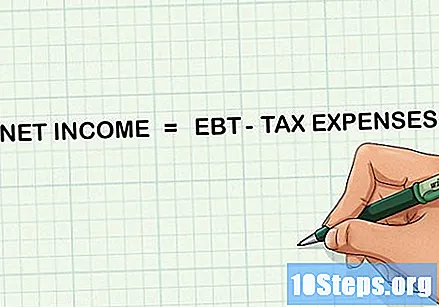

- Az EBT (adózás előtti eredmény) kiszámításához vonjuk le az EBIT-ből a kamatköltségeket.

- A nettó bevétel eléréséhez vonja le az adóköltségeket az EBT-től.

Tartsa kéznél a számológépet. A vállalkozás méretétől függően a nettó bevétel kiszámítása nagy számot vagy előrehaladott számításokat igényelhet. A pontosság érdekében a számítások elvégzéséhez tartson a közelben egy egyszerű számológépet.

2/2 módszer: A nettó bevétel kiszámítása

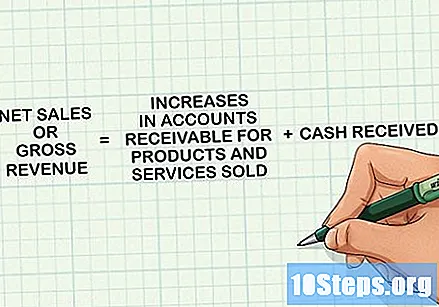

Határozza meg a nettó számlázást. Az összeg, amelyet „bruttó bevételnek” vagy csak „bevételnek” is neveznek, összeadja az összes beérkezett pénzt, valamint az eredménykimutatás időszakában eladott termékek és szolgáltatások követeléseinek növekedését. Ezeket a bevételeket akkor kell elszámolni, amikor a terméket vagy szolgáltatást a fogyasztónak átadják, nem feltétlenül akkor, amikor azért fizetnek. Ez lesz az első tétel a kimutatásban és a nettó bevétel kiszámításában.

- Vegye figyelembe, hogy egyes vállalatok szinonimákként a „bevétel” és az „értékesítés” kifejezéseket használják, mások azonban az „értékesítés” kifejezést csak az eladott termékek számának azonosítására használják, kivéve az egyéb forrásokból származó bevételeket.

Az értékesített áruk költségének megállapítása. Ezek azok a költségek, amelyek az áruk gyártásával vagy megvásárlásával kapcsolatosak, amelyeket egy vállalat elad. A kiskereskedelmi és gyártó cégeknek jelentős költségeik vannak ebben a kategóriában. A teljes összeg eléréséhez adjuk hozzá a termelésben felhasznált nyersanyagok költségeit, a közvetlen munkaerő költségeit, ideértve az adminisztratív vagy értékesítési feladatokban nem részt vevő emberek béreit, valamint a termeléssel kapcsolatos költségeket, például a villamos energiát. .

- Ha a társaság szolgáltatásokat nyújt, az eladott áruk költségei helyettesíthetők a bevétel költségeivel a megértés megkönnyítése érdekében. Ez az érték ugyanazt az általános koncepciót követi, és magában foglalja a költségeket, mint például fizetéseket, jutalékokat, a szolgáltatások nyújtásához felhasznált költségeket, például szállítást, valamint az értékesítéshez kapcsolódó egyéb költségeket.

- Miután megtalálta a számot, vonja le a nettó számlázásból. Az így kapott összeget bruttó nyereségnek hívják, és a vállalat gyártási hatékonyságának mérésére szolgálnak.

Számítsa ki a működési költségeket. Az értékesítési, általános és adminisztratív költségeket a következő lépésben vonják le. Ezek olyan költségek, mint a bérleti díj, bérek, fizetések (az adminisztratív vagy értékesítési területeken dolgozók számára), a reklám és a marketing, valamint a társaság elsődleges tevékenységeivel kapcsolatos egyéb költségek.

- A szám kiszámítása után vonja le azt a bruttó eredményből, hogy megkapja a kamat, adók, értékcsökkenés és amortizáció előtti eredményt (EBITDA). Az EBITDA-t használják az általános jövedelmezőség mérésére a vállalatok és az iparágak között, mivel figyelmen kívül hagyja a pénzügyi és számviteli döntések profitra gyakorolt hatásait.

Keresse meg az értékcsökkenési és amortizációs (DA) költségeket. Ezek a számok általában az idővel költött mérlegtételeket tükrözik. Az értékcsökkenési költségek tárgyi eszköz, például egy gép értékének veszteségére vonatkoznak. Az amortizációs költség egy immateriális eszköz, például szabadalom értékének veszteségére utal. A kiadások DA-ként történő elszámolása az eredménykimutatásban több éven keresztül lehetővé teszi a társaságok számára, hogy egy drága beruházás - például egy új jármű vagy új gyár - hatását nettó bevételére terjesszék.

- A DA költségei bonyolult számviteli fogalmak. További információt az állóeszközök értékcsökkenésének kiszámításáról és az eszközök amortizációjáról olvashat.

- A DA költségeinek kiszámítása után vonja le őket az EBITDA-ból az EBIT (kamat és jövedelemadó előtti eredmény) elérése érdekében. Az EBIT, más néven működési jövedelem, a társaság jövedelmezőségének másik általános mérőszáma.

Számítsa ki a kamatköltségeket. Ezek a társaság által fizetett kamatokhoz kapcsolódó költségek (például kölcsön esetén). Ide tartozhatnak a kötvénytulajdonosoknak fizetett összegek is. Számításakor adja hozzá újra a kamatbevételekkel megszerzett pénzt. Ide tartoznak a rövid távú befektetésekre, például letéti igazolásokra, megtakarításokra és pénzpiaci számlákra történő pénzeszközökkel elhelyezett kamatok.

- A kamatköltség kiszámítása után vonjuk le (vagy add össze, ha a kamatbevétel nagyobb volt, mint a ráfordítás) az EBIT-ről, hogy megkapjuk az EBT-t (adózás előtti eredmény). Az EBT lehetővé teszi a befektetők számára, hogy összehasonlítsák a hasonló társaságok jövedelmezőségét a különböző adójogszabályok alapján.

Számítsa ki az adóköltségeket. Ez lesz a társaság által az eredménykimutatásban feltüntetett időszakban fizetett jövedelemadó, és számos tényezőtől függően változik, beleértve a társaság méretét és az adóinak fizetését. Ne feledje, hogy az összeg nem tartalmazza a társaság által fizetett egyéb díjakat, például az IPTU-t. Ez szerepel a működési költségek részeként.

A nettó bevétel eléréséhez vonja le az adóköltségeket az EBT-től. A kivonás elvégzése után kiszámítja a kívánt értéket!

tippek

- Ha a nettó bevétel negatív szám, akkor a társaság költségei meghaladják a bevételeket, és nettó vesztesége van. Ebben az esetben a társaságnak szükség lehet a költségvetés átdolgozására és a költségcsökkentő intézkedések végrehajtására.