Szerző:

Clyde Lopez

A Teremtés Dátuma:

24 Lang L: none (month-012) 2021

Frissítés Dátuma:

6 Lehet 2024

Tartalom

Egyéb szakaszokA szövetségi adóbevallás háztartásfőként történő benyújtásához meg kell felelnie a következő képesítéseknek: az adóév utolsó napján nőtlen volt vagy nőtelennek tekintette; a ház fenntartásának költségeinek több mint felét kifizette; és legalább egy fél évig otthonában lakott egy minősített személy. Ha megfelel a háztartásfő képesítésének, akkor az Ön adómértéke alacsonyabb lesz, mint az egyedülálló vagy házasok külön beadásának mértéke, és magasabb standard levonást kap. Ön jogosult lesz olyan hitelek igénylésére is, amelyeket nem igényelhet, ha házas vagy, és külön nyújtják be, például az eltartott gondozási hitelt és a kereseti jövedelmet. Ez adómegtakarításhoz vagy nagyobb visszatérítéshez vezethet.

Lépések

1. rész a 4-ből: Minősítés családi állapot alapján

Határozza meg az IRS családi állapotát. A háztartásfőként benyújtott első képesítés az, hogy az adóév utolsó napján nőtlennek kell lennie. A háztartásfőként történő bejelentés céljából az IRS úgy ítéli meg, hogy egész évben nőtlen, vagy házas, de házasság nélkül, ha az adóév utolsó napján:- Nőtlenek voltak; vagy házasság felbontásával vagy külön tartási rendelettel törvényesen különválasztják házastársát. Azok számára, akik házasok vagy elváltak, az IRS meghatározza, hogy a nem házasok úgy döntöttek, hogy az adóév utolsó napjáig megszerezték a házasság felbontásáról szóló végleges határozatot vagy a megsemmisítésről szóló rendeletet, és megfelelnek az állam adózási szempontból házasságon alapuló definíciójának (lásd alább). Az IRS akkor tekint házasnak, és megköveteli, hogy házasságot kössön, ha csak adózási okokból vált el és a házastársát a következő adóévben házasította újra.

- Külön bevallást tett, amely külön házas, egyedülálló vagy háztartásfő iktatási státuszt igényel.

- Fizette az otthon fenntartásának költségeinek több mint felét az évre.

- Házastársa az adóév utolsó hat hónapjában nem élt otthonában.

- Az otthona több mint fél évig volt gyermeke, mostoha gyermeke vagy nevelő gyermeke fő otthona

- Ön felmentést kért gyermeke iránt.

Tisztázza állapotát, ha az adóév során elvált vagy elvált. Ha az adóév folyamán elvált vagy törvényesen különvált, akkor meg kell határoznia, hogy saját államának tekinthető-e nőtlennek az adóbevallás céljából. Az IRS elhalasztja az egyes államok állami adótörvényben meghatározott házas / nőtlen definícióját.- Például Texasban akkor tekintik házasnak adózási szempontból, amíg meg nem születik a válókról szóló végleges határozat, még akkor sem, ha törvényesen különválnak.

- Meg kell néznie az Ön kormányának adózási webhelyét vagy az állami adótörvényt annak megállapításához, hogy Ön adóügyi szempontból házasnak tekinthető-e.

- Az állami kormányzati adózási webhelyekre mutató linket megtalálhat a következő címen: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- Az állami adózási weboldalon való keresés után előfordulhat, hogy a „nőtlen” és az „adók” keresést kell végeznie.

- Interneten is kereshet államának nevére és az „adóügyi és különválási céllal házasok” szavakra. Ennek a keresésnek a megfelelő állami webhelyre kell irányítania.

Válassza ki, hogyan kell bánni a házastársával, aki nem rezidens idegen. Ha házastársa nem volt amerikai állampolgár (idegen), akkor az adóév során nem rezidens külföldinek tekinthető, ami azt jelentené, hogy Ön házastársnak tekintendő háztartásfő miatt. Az IRS azonban két tesztet állított fel, amelyek meghatározzák, hogy házastársa valóban lakó-e. Ha a tesztek bármelyike alapján házastársa megállapítja, hogy külföldi illetőségű, akkor adóügyi szempontból házasnak fogják tekinteni. A két teszt a zöldkártya-teszt és a lényeges jelenlét-teszt.

Határozza meg házastársa tartózkodási helyét a zöldkártya teszt alatt. A zöldkártya-teszt szerint házastársa adóügyi illetőséggel rendelkezik, ha Ön az Egyesült Államok törvényes állandó lakosa abban a naptári évben, amelyre adót fizet.

- Ha a teszt során belföldi illetőségűnek tekintik, akkor nem kell részt vennie a jelentős jelenléti teszten.

- Ha nem rezidens külföldinek számítanak, akkor a lényeges jelenlét-teszt során meg kell határoznia házastársa tartózkodási helyét.

Határozza meg házastársa tartózkodási helyét a jelentős jelenlétteszten. A lényeges jelenlét-teszt egy két részből álló teszt, amely annak a napoknak a számát vizsgálja, amelyeken házastársa fizikailag tartózkodott az Egyesült Államokban az előző három évben, attól az adóévtől kezdve, amelyre benyújtja a jelentést.

- A teszt első részében azt kérdezik, hogy az illető személy az adóév során legalább 31 napig volt-e fizikailag jelen az Egyesült Államokban. Ha nemleges válaszod, akkor házastársad külföldi illetőségűnek tekintendő. Ha a válasz igen, akkor át kell lépnie a teszt második részére.

- A teszt második része azt kérdezi, hogy az illető személy az előző 3 éves időszakban (az adóév, amelyre benyújtja, és közvetlenül előtte két évvel) legalább 183 napig volt fizikailag az Egyesült Államokban. A 183 napot az alábbiak szerint kell kiszámítania.

- Az aktuális adóbevallási évre összeadja azokat a napokat, amikor a házastársa az Egyesült Államokban tartózkodott. Például, ha házastársa 60 napig volt jelen, akkor mind a 60 nap beleszámít a 183-ba.

- Az adóévet megelőző évre összeadja az összes napot, amelyen a házastársa tartózkodott, és ossza el az adott nap összes napját 3-mal. A válasz (vagy hányados) az ez évtől számított napok száma, 183 nap összesen. Például, ha házastársa 30 napig volt jelen, ossza el a 30-at 3-mal, és a napok száma, amely beleszámítana a 183-ba, 10.

- Az adóévet megelőző 2 évre összeadja az összes napot, amelyen a házastársa tartózkodott, és ossza el az adott nap összes napját 6-mal. A válasz az ez év napjai száma, amely beleszámít a 183 napba. teljes. Például, ha házastársa 36 napig volt jelen, ossza el a 36-ot 6-mal, és a napok száma, amely beleszámítana a 183-ba, 6.

- Adja hozzá mindhárom év összesített napjainak számát. A fenti példákban szereplő számok felhasználásával 60 + 10 + 6 = 76-ot adhat hozzá.

- Ha a szám 183 vagy annál nagyobb, akkor adóügyi szempontból belföldi illetőségű külföldinek számítanak. Ha a szám kevesebb, mint 183, házastársa nem rezidens külföldinek számít, és házastársnak tekintheti háztartási vezetői célból.

2. rész a 4-ből: A költségek több mint felének kifizetése otthona fenntartásáért

Gyűjtse össze az otthonához kapcsolódó összes pénzügyi dokumentumot. Annak érdekében, hogy megfeleljen a háztartásfőként benyújtandó második képesítésnek, igazolnia kell, hogy az adóév során otthona fenntartásának több mint felét fizette. Az otthon fenntartása tágan tekinthető, és magában foglalja nemcsak a közüzemi számlákat és a bérleti díjat / jelzálogköltséget, hanem az otthon elfogyasztott ételek költségeit is. Az otthoni fenntartásra költött pénzösszeg dokumentálásához gyűjtse össze a következőket:

- Minden bankszámlakivonat, amely az Ön által benyújtott adóév tranzakcióit mutatja.

- Minden törölt csekk vagy a csekk-felvevő.

- Minden hitelkártya-kimutatás arra az adóévre vonatkozóan, amelyre benyújtja.

- A lakás fenntartásával kapcsolatos minden bizonylat, beleértve az otthon elfogyasztott élelmiszerek vagy étkezések, vagy az otthonra vásárolt készülékek vagy egyéb karbantartási cikkek nyugtáját.

- Ha nem biztos abban, hogy mit fizetett a közüzemi számlákban, akkor általában igényelheti a múltbeli számlákat online vagy telefonon a közüzemi társaságtól.

Számolja ki az otthon fenntartásának teljes költségét egy évig. Az IRS azt javasolja, hogy bontsa szét a fenntartás teljes költségét és a befizetett részesedést az alábbi megengedett költségek kategóriáiban:

- Vagyonadók.

- Jelzálog kamatköltség.

- Bérlés.

- Közüzemi díjak.

- Javítás / karbantartás.

- Tulajdon biztosítás.

- Az otthon elfogyasztott étel.

- Egyéb háztartási költségek.

- A fenntartási költségek kiszámításakor nem veheti figyelembe a ruházat, az oktatás, az orvosi kezelés, a vakáció, az életbiztosítás vagy a szállítás költségeit. Ezenkívül nem veheti fel a tulajdonában lévő lakás bérleti értékét, sem szolgáltatásai, sem pedig a háztartás tagjainak értékét.

- Az IRS egy táblázatot nyújt, amelynek segítségével nyomon követheti a költségeket: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Határozza meg, hogy a fenntartási részesedése meghaladta-e a felét. Miután kiszámolta az otthon fenntartásával járó összes költséget, meg kell határoznia, hogy az egyes kategóriákhoz mekkora részesedést adott hozzá, és ha másokat fizetett. Ha az Ön által befizetett teljes összeg meghaladja a mások által befizetett összeget, akkor teljesíti azt a követelményt, hogy az otthoni fenntartás költségeinek több mint felét kell megfizetnie.

4/4. Rész: Annak meghatározása, hogy egy képesített személy él-e veled

Határozza meg, hogy valaki élt-e veletek az év felében. A háztartásfő iránti kérelem benyújtásának végső képesítése az, hogy egy szakképzett személy több mint fél évig veled élt otthonában, kivéve az átmeneti hiányzásokat, például az iskolába járást. Ha a házastársán kívül más nem élt veled annak az adóévnek a több mint felénél, amelyre adót fizetsz, akkor nem teljesíted ezt a követelményt. Ha valaki az év felét meghaladta, akkor ellenőriznie kell, hogy az adott személy megfelel-e a képesítéssel rendelkező személy követelményeinek.

- Ez alól a követelmény alól van kivétel. Ha a jogosult személy az Ön eltartott szülője, akkor nem köteles veled élni.

Határozza meg, hogy gyermeke szakképzett személy-e. A gyermek akkor tekinthető minősített gyermeknek, ha megfelel az alábbi tesztnek:

- A gyermek a fia, lánya, mostohagyermeke, nevelt gyermeke, testvére, testvére, féltestvére, féltestvére, mostohatestvére, mostohatestvére vagy ezen emberek bármelyikének leszármazottja.

- A gyermek 19 éves kor alatt van annak az adóévnek a végén, amelyre benyújtja, és fiatalabb, mint Ön és házastársa, ha közösen nyújtják be; vagy gyermeke 24 évesnél fiatalabb, és Önnél és házastársánál fiatalabb diák, ha közösen nyújtják be; vagy gyermeke az év folyamán, életkortól függetlenül, állandó és teljes fogyatékossággal él.

- A gyermek az év több mint felét nálad élte.

- A gyermek az év saját támogatásának több mint felét nem biztosította.

- A gyermek nem nyújt be közös bevallást az évről, kivéve, ha ezt a közös bevallást csak a visszatartott jövedelemadó vagy a becsült befizetett adó visszatérítésének igényléséhez nyújtják be.

Határozza meg, hogy egy minősített rokon élt-e veled. A minősített személyek másik kategóriája egy rokon, aki veled élt. Az IRS képesítéssel rendelkező személyekkel szemben támasztott követelményeinek teljesítéséhez rokonának meg kell felelnie a következő tesztnek:

- A személy nem lehet az Ön jogosult gyermeke vagy bármely más adóalany jogosult gyermeke.

- A személynek vagy mentesülnie kell attól, hogy veled éljen, vagy egész éven át veled kell együtt élnie a háztartásod tagjaként, és a kapcsolat nem sértheti a helyi törvényeket.

- Azok a rokonok, akik mentesülnek a veled való együttélés alól: a gyermeked, mostohagyermeked, nevelőszülőd vagy bármelyikük leszármazottja; testvéred, húgod, féltestvéred, féltestvéred, mostohatestvéred vagy mostohatestvéred; apa, anya, nagyszülő vagy más közvetlen ős, de nem nevelőszülő; mostohaapa vagy mostohaanyja; testvéred, húgod, féltestvéred fia vagy lánya; apád vagy anyád testvére; vagy veje, menye, menye, menye, sógora vagy sógora.

- Ha megfelel a minősített személy tesztjének és annak a követelménynek, hogy az adóév során meddig kellett élnie veled, akkor meg kell felelnie a háztartásfőként benyújtandó harmadik képesítésnek.

4/4 rész: A háztartásfő feltüntetése az adóbevallásokon

Használja a megfelelő adóűrlapot. Miután megállapította, hogy megfelel a háztartásfői bejelentéshez szükséges három képesítésnek, csak akkor igényelheti a háztartásfő státuszát, ha benyújtja az IRS 1040A vagy a 1040 űrlapot. 1040EZ-t nyújthat be egy vagy házas bejelentés együttes státusának bejelentéséhez, vagy 1040NR és 1040NR-EZ az Egyesült Államok nem rezidens külföldinek.

- Ezeket az űrlapokat letöltheti az IRS-től: https://www.irs.gov/Forms-&-Pubs.

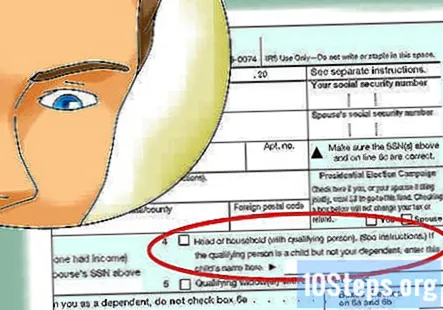

Jelölje be a „Háztartásfő.” Jelölőnégyzetet.”Miután megadta személyes adatait, be kell jelölnie a„ Háztartás vezetője ”jelölőnégyzetet, hogy jelezze bejelentési státuszát.

- Ön is kérhet mentességet saját maga és minden eltartottja számára, mindaddig, amíg más adófizetők nem követelhetik önöket eltartottként.

Töltse ki az adókat. Miután kijelölte magát háztartásfőként, meg kell adnia az összes szükséges információt az IRS 1040-es vagy 1040A-űrlapon.

Közösségi kérdések és válaszok

Felvehetem-e vőlegényemet eltartottnak, így beadhatom a háztartásfőt? Már benyújtotta az adókat.

Jill Newman pénzügyi tanácsadó okleveles könyvelő (CPA) Ohióban, több mint 20 éves számviteli tapasztalattal. 1994-ben az ohioi számviteli tanácstól kapta meg CPA-ját, és az üzleti igazgatás / számvitel területén szerzett BS-t.

Igényelheti volt férjem háztartásfőt, ha ő fizeti az összes házköltséget, és szobatársaként élünk?

Jill Newman pénzügyi tanácsadó okleveles könyvelő (CPA) Ohióban, több mint 20 éves számviteli tapasztalattal. 1994-ben az ohioi számviteli tanácstól kapta meg CPA-ját, és az üzleti igazgatás / számvitel területén szerzett BS-t.

Igényelheti volt férjem háztartásfőt, ha ő fizeti az összes házköltséget, és szobatársaként élünk?

Megteheti, de ön biztosan szeretné benyújtani az adókat.

Benyújthatom-e háztartásfőként, ha a lányom és három gyereke velem laknak, és én mindent megfizetek, ha már benyújtotta a háztartásfőként történő visszatérését?

Ennek egyetlen módja az lenne, ha elkészítené a módosított bevallást (1040X), a bejelentési státust egyedülállóvá változtatva, és csak önmagát tartaná eltartottnak. Ha ez megtörtént, akkor igényelheti a háztartásfőt, és a három gyermeket eltartottként használhatja. Ha nem hajlandó módosítani a visszaküldését, akkor nem tehet semmit, csak abbahagyja a fizetést mindenért, és megkezdi a díjat azért, hogy ott éljen.

Felvehetem vőlegényemet eltartottnak?

Igen, ha vőlegényed megélhetési költségeinek nagy részét fizeted, akkor veled lakik, és jövedelme bizonyos határok közé esik.

Fel kell tüntetnem a gyermekemet az adómon, ha volt férjem követelte őt az adókból, és velem élt?

Számos tényező határozza meg a legjobb cselekvési módot, például az, hogy az év során mennyi időt él a volt férjével, aki anyagi gondokkal támogatja a gyermeket, stb. Azt javaslom, hogy vegye fel a kapcsolatot egy helyi adóügynökkel, aki adhat további részletek az Ön egyéni forgatókönyve alapján.

Olvastam a háztartási követelmények fejét. Azt hiszem, találkozom velük. Egyedülálló vagyok, és az egész 2019-et kifizettem az összes számlát, beleértve a jelzálogkölcsömet és az adókat is. A barátnőm velem élt egész évben. Megfelelek a követelményeknek? Válasz

Ha gyermekeim nőtlen anyjával élek, és nincs jövedelme, akkor is bejelenthetem háztartásfőként? Válasz

Hogyan igazolhatom, hogy kifizettem az otthonom fenntartásának költségeinek több mint felét, ha a feleségemmel megosztott bankszámlát használtam fel az összes költség megfizetésére? Válasz

Igényelhet-e házastárs egyedülállót vagy háztartásfőt, amikor a másik házastárs elhagyta őket? Válasz

Kell-e egy rokonnak eltartottnak lennie, ha valaki házvezetőként jelentkezik? Válasz

Tippek

- Ha háztartásfőt igényel, de a másik házastárs mentességet kér a gyermektől (a gyermekekkel kapcsolatos adómegtakarítások igazságos megosztása érdekében), akkor töltse be a 8332-es nyomtatványt: A gyermekmentességi igény felmentése / visszavonása a gyámügyi szülő által. Ez az űrlap lehetővé teszi, hogy a nem szabadságvesztéssel foglalkozó szülő eltartottként állítsa a gyermeket.

Figyelmeztetések

- A jövedelemadó-bevallás benyújtása előtt minden évben ellenőrizze az adószámot, mert a háztartásfő státus alatt történő benyújtás követelményei megváltozhatnak.