Tartalom

Egyéb szakaszokA házvásárlás nagy lépés, és ha készen áll erre a lépésre, akkor gratulálunk! Kezdje azzal, hogy kitalálja, mire költhet, és dolgozzon hitelének tökéletesítésén. A jó hitel segít jóváhagyni a jó kamatozású jelzáloghitelt. Jelentkezz be előzetes jóváhagyásra, hogy tudd, mire költhetsz, és alaposan nézd meg jelenlegi házadat is, hanyatlva, hogy felkészülhess a nagy lépésedre.

Lépések

1/4 rész: Ház költségvetése

Nézze meg alaposan a költségvetését. Kezdje azzal, hogy megnézi, mit fizet most bérleti díjként. Ez egy jó kiindulópont annak kiderítésére, hogy mit fizethet a jelzálog után. Azonban azt is meg kell fontolnia, hogy mire kaphat jóváhagyást. Általában csak havi jelzálogkölcsön-fizetési jóváhagyást kap, amely az adózás előtti jövedelem 30–35% -a.

- Tehát ha havi 3500 USD-t keres, akkor jóvá lehet hagyni egy olyan fizetést, amely 1050–1225 USD. Ha több hitelfelvevő van, mindkét jövedelem beleszámít a teljes összegbe.

Ne feledje, hogy fizetése több, mint a jelzálog. Ha van háza, a havi fizetése nem csupán a jelzálog fizetésből áll. Vagyonadókat fizet, amelyek nagyban változhatnak attól függően, hogy hol laksz. Ön is fizet a háztulajdonosok biztosításait.- Ha kevesebb, mint 20% -ot tesz le házára, valószínűleg magán jelzálogbiztosítást (PMI) kell vásárolnia. Ez védi a hitelezőt, ha alapértelmezés szerint a házat választja. Miután befizette a jelzálog 20% -át, vagy ha 20% -os saját tőkével rendelkezik az otthonban, ezt már nem kell fizetnie.

- Előfordulhat, hogy olyan tételekre is költségvetést kell készítenie, mint a háztulajdonos társulási díjai és a ház karbantartása. Szüksége lehet speciális biztosításra is, például árvízbiztosításra, az otthon helye alapján.

- Egyes ingatlanokért külön díjakat számíthatnak fel, vagy például megyei öntözéssel számolhatnak fel megyéje. Ezek évente több száz dollárt adhatnak a díjakhoz, és szerepelhetnek a jelzálogban.

Használjon jelzálog kalkulátort. Az interneten sokféle jelzálog-számológép található, amelyek segíthetnek a költségvetés eligazodásában. Szüksége lesz azonban a területére vonatkozó számokra, például az ingatlanadóra vonatkozó információkra és a háztulajdonosok biztosításának alapköltségeire. Próbáljon ki egyet, például https://www.mortgagecalculator.org/. A jelzálog-kalkulátor megmondja, mennyit költhet egy házra a kívánt havi fizetésért.

Spóroljon az előlegre. Ha először vásárol lakást vagy veterán, akkor kaphat különleges hitelt, amelyhez nem szükséges előleg. Általában azonban a ház árának 20% -át akarja előlegként fizetni. Még akkor is, ha a hiteléhez nincs szükség előlegre, érdemes minél nagyobb összegű előleget teljesíteni, mivel minél többet fizet előre, annál kevesebbet fizet a hitel futamideje alatt.- Előfordulhat, hogy alacsonyabb az előleg, de akkor meg kell vásárolnia a magán jelzálogbiztosítást (PMI) a jóváhagyáshoz.

4. rész 2: Munka az ön hitelén

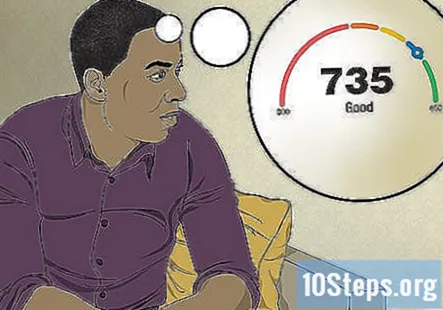

Tudja meg a kredit pontszámát. A hitel pontszám nagyon fontos ház vásárlásakor. Ez befolyásolja, hogy egyáltalán jóváhagyható-e jelzálogkölcsönre, és ha mégis jóváhagyják, akkor meghatározza a kamatlábat. A kamatláb határozza meg, hogy mennyit fizet havonta, valamint azt, hogy mennyi kamatot fizet a jelzálog élettartama alatt.

- A hitel pontszámának megismeréséhez próbálja meg megnézni a hitelkártya kivonatát, mivel néhány vállalat megadja azt. Kérhet egyet ingyenes hitelszolgáltatáson keresztül is, mint például a Credit Karma.

- Ellenőrizze minden olyan személy kredit pontszámát, aki szerepel az alkalmazásban. Ha például házastársával vásárol, akkor mindkét hitel pontszáma számít.

- A legtöbb jelzáloghoz legalább 620 hitelminősítésre lesz szüksége, bár lehet, hogy valamivel nagyobb mozgástere van a speciális hiteleknél.

Keresse meg a hibákat a hiteljelentésében. A hibák viszonylag gyakoriak a hitelminősítésekben. Például egy hitelkártya, amelyre soha nem jelentkezett be, negatívan befolyásolja a pontszámát. A hibákat megkérdőjelezheti a hibát jelentő irodával, általában a TransUnion, az Equifax és / vagy az Experian.

Szánjon a szükséges időre a hitelpontszámának javításához. Ha rendbe kell hoznia a kredit pontszámát, ez időbe telik. Szüksége lehet egy évre vagy még sokkal hosszabbra, hogy javítsa, ha a pontszáma különösen rossz. Még ha csak fel akarja csiszolni a pontszámát, hónapokba, nem napokba fog telni.

- A hitel pontszámának emeléséhez a hitelkártya-egyenleget érje el a teljes összeg 1/3-ig vagy annál kevesebbé. Fizesse ki havonta a teljes egyenlegét.

Fizesse le a hitelkártya-egyenlegeket. A hitel pontszámának javításának egyik módja a hitelkártyákkal fizetett összeg visszafizetése. Magas hitelkártya-egyenleg, százalékos arányban, döntse le a pontszámot.

- Ha inkább előlegként szeretné megtakarítani a pénzét, akkor hitelkártya-emeléstől is kérhet hitelemelést. Vigyázzon erre, mert ettől túl magas lehet az adósság / jövedelem aránya. Beszéljen egy hitelezővel, hátha a hitelkeret emelése okos pénzügyi döntés az Ön számára.

Fizesse be időben. Ha elmulasztja a fizetéseket, az drasztikusan befolyásolhatja a kredit pontszámát. A házvásárlás előtti időben legyen éber a befizetéseivel kapcsolatban.

- Segít abban is, hogy havonta valamivel többet fizessen a minimumnál, mivel ez azt jelzi, hogy Ön jobb tét.

Kerülje a nagy pénzügyi változásokat. A legtöbb hitelcég azt akarja látni, hogy stabil vagy, és olyan dolgok végrehajtása, mint például egy új autó vásárlása, mielőtt új házat vásárolna, nem stabilizál. Hasonlóképpen, egy csomó új hitelkeret megnyitása szintén káros lehet pénzügyi egészségi állapotára.

- Ugyanakkor szükséged van valamilyen hiteltevékenységre, hogy a hitelezők láthassák, hogy hitelképes vagy. Használjon 2 különböző hitelforrást, de ezeket időben fizesse ki.

- Ha 6 hónapig nem használ semmiféle hitelt, akkor a kredit pontszáma 0-ra csökkenhet, ami károsíthatja az esélyét a jó jelzálog megszerzésére.

4. rész 3: Előzetes jóváhagyás vagy előminősítés igénylése

Ellenőrizze a kölcsönzési lehetőségeket. Számos kölcsön célja a lakosság meghatározott szegmenseinek, például az első lakásvásárlóknak, a veteránoknak és még a diplomásoknak nyújtott segítség. Ezek a kölcsönök különböző előnyöket kínálnak, például nem kell előleget fizetni és esetleg jobb kamatlábakat kell fizetniük. Ha kölcsön vásárol, kérdezzen rá olyan speciális programokról, amelyek előnyökkel járhatnak.

Döntse el, hogy mennyi ideig kívánja kölcsönözni. A leggyakoribb hitelhosszak a 15 éves és a 30 éves jelzálogkölcsönök. 30 éves jelzálog esetén alacsonyabb a havi befizetése, de a hitel futamideje alatt nagyobb összeget fizet. A 15 éves kölcsön havi befizetése nyilvánvalóan magasabb lesz, de általában jobb kamatot kap. Ezenkívül sokkal gyorsabban fogja felhalmozni a saját tőkét.

- Például, ha 150 000 USD értékű házat vásárol, 20% -os előleggel és 4% -os kamatlábbal, akkor havi 572,90 USD-t kell fizetnie 30 éves hitel mellett. A hitel futamideje alatt 236 243,41 USD-t fizetne. Ne feledje, hogy ez a fizetés csak a jelzálogra vonatkozik, nem pedig semmi egyébre, például ingatlanadókra vagy magán jelzálogbiztosításra.

- Ugyanezekkel a paraméterekkel havonta 887,63 USD-t fizetne egy 15 éves kölcsön után, és 189 772,59 USD-t fizetne a hitel élettartama alatt.

- Vigyázzon az állítható kamatozású jelzálogkölcsönökkel (ARM). Ezek alacsony kamatlábakkal csábíthatnak a jelzálog kezdetekor, de ezek a kamatok a piac növekedésével emelkedni fognak. Az ARM-ek csak akkor jók, ha csak rövid időre lesz a ház tulajdonosa.

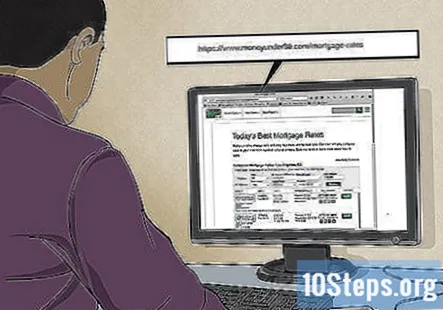

Hasonlítsa össze a hitelkamatokat az interneten keresztül. A kölcsön kamatlába rendkívül fontos. A kamatláb egy százalékpontos eltérése akár 50 dollárról 60 dollárra is megváltoztathatja havi befizetését. Ezért ideális az alacsony kamatláb megtalálása egy jó hírű társaságnál.

- Ellenőrizze a Jobb üzleti Irodát, hogy megbizonyosodjon arról, hogy a vállalat jó hírű.

- Az árak összehasonlításához használhat olyan webhelyet, mint a https://www.moneyunder30.com/mortgage-rates.

- Faktor kedvezményes pontok a döntésében. A diszkont pontok azok a díjak, amelyeket záráskor fizet, hogy csökkentse a kamatlábat.

- Bizonyos esetekben tárgyalhat az eladóval bizonyos zárási költségek megfizetéséről. Ebben az esetben felkérheti az eladót, hogy fizessen az esetleges kedvezményes pontokért. Ezek azonban nem automatikusak. Meg kell kérnie.

Kérjen jóváhagyást különböző vállalatoktól. Ahhoz, hogy valóban összehasonlíthassa az árakat, több vállalattól kell előzetes jóváhagyást kérnie. Ez egy meglehetősen egyszerű folyamat, amelyet általában telefonon vagy az interneten keresztül végezhet. Meg kell adnia információkat, például mennyi pénzt keres, és társadalombiztosítási számát. A vállalat megszerzi a hitelminősítést, hogy megkapja a kredit pontszámát.

- A hitel pontszámának kemény "behúzása", például az, hogy a hitelező mit fog tenni az Ön pontszámának ellenőrzése során, befolyásolhatja a hitelét. Azonban az, hogy rövid idő alatt több azonos típusú húzás van, nem befolyásolja annyira, mint sokféle fajtája, például egy ház, egy új hitelkártya és egy új autó.

- Az előzetes jóváhagyás akkor is hasznos, ha házvadászatban van, mert megmutatja az ingatlanügynökének, hogy mire hajlandó elköteleződni.

4. rész 4: Felkészülés a mozgásra

Rendezze a ház szobáját szobánként. Az emberek többsége olyan dolgokat halmoz fel otthonában, amelyeket nem akar mozdulni. Menjen szobánként, és rendezze az elemeket abba, amit meg akar tartani, mit kell kidobni, és mit szeretne adományozni vagy eladni.

- A fürdőszoba remek kiindulópont, mert ott nem lesz olyan szentimentális.

Fényképezzen szentimentális elemeket. Ha a gimnáziumból származó pólókat vagy a gyereked kiskorából származó műveit kapaszkodtál, akkor ideje lenne feldobni. Tartson mintaként egyet vagy kettőt, a többiről készítsen képeket. Így lesz valami emlékeztető.

Hozz létre adományhalmot. Jelöljön ki otthont az adományok számára. Segíthet egy nagy doboz elhelyezése ott. Amikor megtalálja az adományozni kívánt tárgyakat, vigye azokat oda, hogy könnyedén kirándulhasson, ha elegendő tárgya van.

- Van egy halom eladásra szánt áruhoz is, ha garázs értékesítést tervez.

Adjon el nagy tételeket helyi weboldalakon. Ha olyan bútorokat talál, amelyeket már nem szeretne, kezdje el eladni azokat az új ház megvásárlását megelőző hónapokban. Próbáljon ki olyan webhelyeket, mint a Craigslist, a Facebook, a Letgo és a Krrb Appeal, hogy eladja elemeit. Az árképzésnél vegye figyelembe a bútor korát, állapotát és típusát. Sorolja fel az elemet részletes leírással, valamint jó megvilágításban készített fényképekkel.

Közösségi kérdések és válaszok

Tippek

- A tervezés az új ház vásárlásának kulcsa. Meg kell terveznie nemcsak a pénzügyeket, hanem a helyszínt is.

A wikiHow minden nap keményen dolgozunk azon, hogy hozzáférést nyújtsunk az utasításokhoz és információkhoz, amelyek segítenek a jobb életben, legyen az biztonságosabb, egészségesebb vagy a közérzet javítása. A jelenlegi közegészségügyi és gazdasági válságok közepette, amikor a világ drámaian változik, és mindannyian tanulunk és alkalmazkodunk a mindennapi élet változásaihoz, az embereknek minden eddiginél nagyobb szükségük van a wikiHow-ra. Támogatása segít a wikiHow-nak alaposabb illusztrált cikkek és videók létrehozásában, valamint megbízható oktatási tartalmú márkánk megosztásában emberek millióival a világ minden tájáról. Kérjük, fontolja meg, hogy ma hozzájárulna a wikiHow-hoz.